(一)企业简介

昆仑银行是中国石油集团资本股份有限责任公司控股的国有金融骨干企业,是产融结合特色化银行,在保障国家能源安全、服务实体经济、促进社会经济和能源发展中肩负着重要责任。2018年,昆仑银行主体长期信用等级被联合资信上调至AAA级,监管评级连续保持2C级,喜获“2018中国金融机构金牌榜———年度十佳城市商业银行”等一系列荣誉,充分体现了监管机构、市场中介、广大客户等各方主体对昆仑银行的认可。

(二)案例内容

1.背景介绍

为拓宽网络金融资产业务发展渠道,协助分行开展资产业务拓展和营销,增加资产业务规模,有效落实直销银行产融结合的发展方针。坚持“以产促融、以融助产”的发展目标,致力于支持石油产业以及实体经济发展,积极构建“人、车、油”金融生态体系,不断尝试研发适应特定消费场景的专项金融产品,解决场景客户的痛点。

为落实国家《关于加强金融服务民营企业的若干意见》,尝试解决对民营企业“不敢贷、不愿贷、不能贷”的问题,满足物流企业对于融资服务的强烈需求,同时遵循银行2019年深化产融结合、支持实体经济发展的重点工作部署,建议尽快启动“油融通加油融资项目”(以下简称“油融通”),面向物流行业开展加油融资服务,为物流企业及司机提供油费资金支持。

2.产品介绍

(1)产品体系。

昆仑银行目前针对物流行业已实现对公和个人贷款的全覆盖,即针对物流企业和卡车司机的融资业务。业务模式既有传统线下模式,也有线下授信审批与线上支付结合的加油融资模式。其中传统线下模式的主要产品包括针对大中型物流企业的流动资金贷款、针对小微企业的对公信贷产品以及针对卡车司机个人的融资业务;线下授信审批与线上支付结合模式的主要产品是兼顾大、中、小微物流企业以及其管理的卡车司机的加油融资贷款业务。

(2)优势特点。

①发票开立:物流企业目前发票大多为代开运输发票,税率为10%;银行依托二维码支付及中石油销售板块,可以获取司机在中石油加油站的加油数据,销售板块代为汇总各销售分公司产生的加油消费的发票。该发票为油品的增值税专用发票,税率为16%。一是可以解决物流公司司机全国各地加油发票开立问题,二是通过税率差额,增加了企业抵扣额,降低了经营成本。

②加油管理:物流企业加油管理大多为加油母子卡模式,线下进行物理加油卡管理,工作量较大。使用“油融通”企业可通过线上企业网银进行司机管理及加油管理,无须物理加油卡,而是以线上电子记账的方式管理物流企业与司机的油品分配维护关系。另外,通过相应的产品查询功能,可以解决财务大量的对账工作,实现无纸化办公,从而简化了线下加油管理的烦琐流程,提高了工作效率。

③融资成本:物流企业在非金融机构的融资成本为年化利率15%以上,昆仑银行目前信用类贷款利率为基准利率上浮50%,年化利率为7%~8%,降低了物流企业的融资成本。

综合以上三点优势,“油融通”产品为物流企业提供了完整的一系列加油管理方案,既帮助物流企业加油管理提高工作效率,又从税务抵扣及融资成本方面降低企业运营成本。

3.实施过程

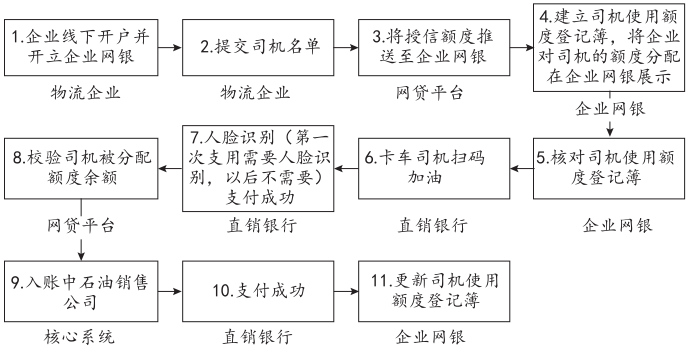

“油融通”产品,是一款加油融资贷款产品,为物流企业提供了融资管理、司机管理、加油管理、支付管理以及账务管理等一揽子综合金融服务。其中,融资管理先采用线下线上相结合的受理方式,再通过线下审查、审批、确定物流企业授信额度,最后在线上进行授信额度管理与支用。物流企业将授信额度分配给司机使用,而司机通过昆仑银行二维码在指定加油站完成实时加油支付,即授信额度的支用。具体业务流程如图所示。

图 业务流程

(1)客户申请。

线上申请:昆仑银行官方网站———菜单“直销银行”内新增“油融通”业务栏,客户进入后按照提示栏填写相关信息(如名称、地址、法人、联系方式等)并提交。

(2)营销派发。

官网将客户输入的信息交互至网贷平台,总行产品经理依据客户选择业务办理机构对应的区域,将申请任务通过网贷管理平台派发至对应的分行机构。

(3)业务办理。

经办人员与客户进一步沟通联系,确定其选择的授信主体及业务模式,上门开展对企业及其实际控制人的尽职调查并收集资料。

(4)额度核定。

此业务授信额度上限为200万元,而大型的物流企业具有抵押物或集团担保,授信额度可以突破此产品授信额度限制;故可选择银行流动资金贷款进行审批办理,法贷系统得出授信额度与网贷平台进行信息交互,实现授信额度的统一管理。网贷平台放款并线上完成贷款资金的使用及相应管理功能。

(5)额度审批。

“油融通”产品无论是企业还是司机的授信,物流企业均参与统一的授信审批,标准一致。企业端为授信即用信,法人承担无限连带责任,而司机端为授信不用信,物流企业以授信额度为司机提供担保,且所有司机的授信额度合计不得超过企业审批额度。

(6)贷款期限。

授信额度有效期最长不超过1年(含),额度有效期内发生的单笔贷款期限最长为6个月,支持按月、季还款,等额本息,可随借随还,按日计息。

企业端为授信主体时线下审查、审批,线上通过网贷平台进行额度管控和放款,企业网银负责司机管理和额度分配,直销银行通过司机使用二维码支付完成加油,贷款资金定向支付至二维码———中石油清算账户,实现贷款资金用途的锁定。

物流企业使用企业网银通过对公账户进行全额还款或部分还款,也可在到期日进行系统批量扣划还款。

(7)“油融通”———个人。

物流企业还可以通过为卡车司机提供担保的形式,满足C端卡车司机的加油融资需求,其核心依然是对物流企业的授信。

对卡车司机的授信额度有效期最长不超过1年(含),额度有效期间内发生的单笔贷款期限最长为40天;采用账单模式,设置还款日,其间支持随借随还,按日计息。

物流企业获取授信额度后,为银行提供司机白名单信息,为其批量注册开立直销银行账户。仅有白名单的司机可登录直销银行App进行额度激活和支用,物流企业对白名单司机提供担保。

司机通过直销银行App中“油融通”产品的电子加油卡(个人)激活额度,在加油支付时申请支用贷款资金,使用二维码支付功能在加油站支付油款。资金从银行放款账户受托支付转至二维码———中石油清算账户。

司机使用直销银行通过电子账户进行还款或部分还款,也可在到期日进行系统批量扣划还款。

(8)贷后管理。

网贷平台建立贷后管理模块,将企业端和个人端统一纳入网络贷款贷后管理中,参照公司贷款和个人贷款的贷后管理办法;同时贷后管理中设置“油融通”产品预警机制,做好“油融通”产品风险把控;通过系统将每个司机加油数据指标参数进行设置,触发阈值时系统提示,银行进行调查及将相应授信额度降低,从而确保业务真实性,降低信用风险。

(9)报表查询。

建立“油融通”报表查询功能,一方面总、分行的产品管理人员通过报表查询功能可以掌握产品相关数据,为业务发展提供多维度分析;另一方面可为物流企业统一开立发票打下基础,从而更好地管理产品。

(10)发票开立。

以物流企业为单位按月提取加油数据,制作统一格式的电子版表格发送至中石油销售板块。待各销售分公司将开票结果反馈至销售板块,银行与销售板块对接月度发票。纸质或电子发票寄送或发送至物流企业所在分行,由分行转至物流企业。

4.绩效分析

供应链金融蕴含着巨大的市场空间,相关数据显示,2017年全国供应链金融市场规模约13万亿元,预计到2020年将达到15万亿元。而物流行业无疑是一个重要且可行的切入点。

当下随着物流科技的进步,在获得相关企业授权的前提下,商业银行获取企业的物流、信息流以及资金流,并进行交叉验证已成为可能。商业银行想要做好供应链金融,控制业务风险,了解供应链的上下游的交易信息,掌控仓储物流环节,进行实时监控或预警,都需要依据物流数据。

昆仑银行将与中物联共同探索、制定物流企业的准入标准,简化准入流程,积极推进“油融通”产品的适用性,尽可能地满足物流企业的融资需求。

(三)未来展望

昆仑银行将借助中石油遍及全国的加油站网络,构建“人、车、油”生态圈下的各种金融场景,并为场景中的各方参与者提供融资服务。“油融通”产品搭建的就是物流企业与卡车司机的加油融资场景;而物流企业选择昆仑银行的“油融通”产品,则可以享受到融资管理、司机管理、加油管理、支付管理以及账务管理等一揽子综合金融服务,并且可以提升线路管理的精细化水平,降低运输成本,无疑具有巨大的市场潜力。

(供稿单位:昆仑银行股份有限公司)